知识点41:识别出超出正常经营过程的重大关联方交易

对于识别出的超出正常经营过程的重大关联方交易,注册会计师应当:

1.检查相关合同或协议(如有)。

如果检查相关合同或协议,注册会计师应当评价:

(1)交易的商业理由(或缺乏商业理由)是否表明被审计单位从事交易的目的可能是为了对财务信息作出虚假报告或为了隐瞒侵占资产的行为;

(2)交易条款是否与管理层的解释一致;

(3)关联方交易是否已按照适用的财务报告编制基础得到恰当会计处理和披露。

2.获取交易已经恰当授权和批准的审计证据。

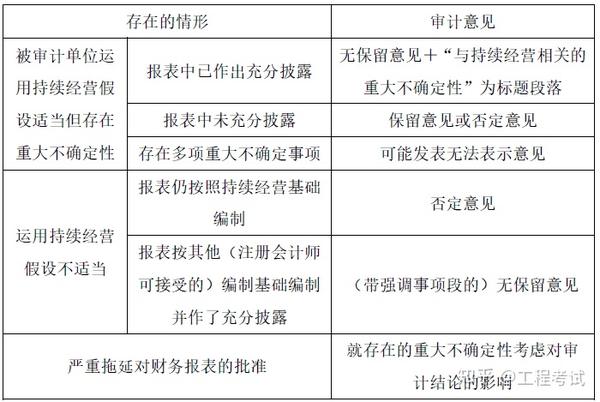

知识点42:持续经营——审计结论与对审计报告的影响

知识点43:评价未更正错报的影响

(1)如果注册会计师认为某一单项错报是重大的,则该项错报不太可能被其他错报抵销;

(2)对于同一账户余额或同一类别的交易内部的错报,这种抵销可能是适当的;

(3)确定一项分类错报是否重大,需要进行定性评估。即使分类错报超过了在评价其他错报时运用的重要性水平,注册会计师可能仍然认为该分类错报对财务报表整体不产生重大影响;

(4)某些错报低于财务报表整体的重要性,但因与这些错报相关的某些情况,在将其单独或连同在审计过程中累积的其他错报一并考虑时,注册会计师也可能将这些错报评价为重大错报。

知识点44:审计工作底稿的复核

1.项目组成员实施的复核

(1)现场复核。评价已完成的审计工作、所获得的证据和工作底稿编制人员形

成的结论。

时间:审计项目复核贯穿审计全过程。

人员:项目组内部复核可由项目组内经验较多的人员(包括项目合伙人)复核经验较少人员的工作,或应当由至少具备同等专业胜任能力的人员完成。

(2)项目合伙人的复核。项目合伙人应当对会计师事务所分派的每项审计业务的总体质量负责。对审计项目经理复核的再监督,也是对重要审计事项的重点把关。

2.项目质量控制复核

时间:出具审计报告前

人员:会计师事务所应当制定政策和程序,解决项目质量控制复核人员的委派问题,明确项目质量控制复核人员的资格要求:

(1)履行职责需要的技术资格,包括必要的经验和权限;

(2)在不损害其客观性的前提下,能够提供业务咨询的程度。

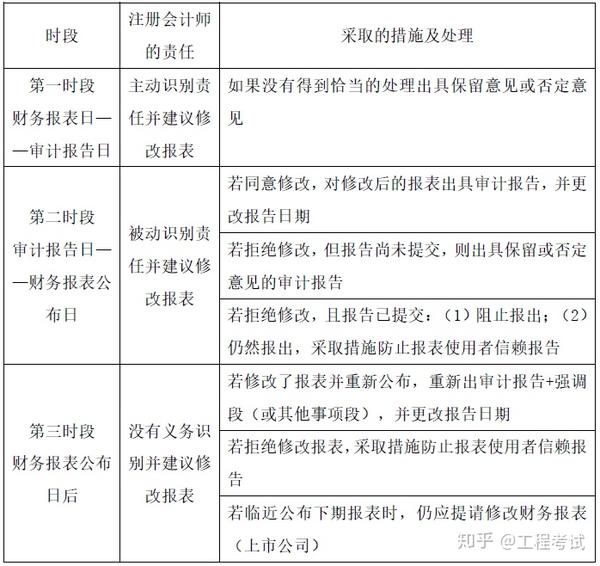

知识点45:各时段期后事项注册会计师的责任和处理

知识点46:管理层不提供要求的书面声明的措施

如果管理层不提供要求的一项或多项书面声明,注册会计师应当:

1.与管理层讨论该事项;

2.重新评价管理层的诚信,并评价该事项对书面或口头声明和审计证据总体的可靠性可能产生的影响;

3.采取适当措施,包括确定该事项对审计意见可能产生的影响。

如果存在下列情形之一,注册会计师应当对财务报表发表无法表示意见:

(1)注册会计师对管理层的诚信产生重大疑虑,以至于认为其作出的书面声明不可靠;

(2)管理层不提供审计准则要求的书面声明。

知识点47:在审计报告中沟通关键审计事项

(1)关键审计事项是注册会计师根据职业判断,认为对本期财务报表审计最为重要的事项。

(2)导致非无保留意见的事项、可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性等,虽然符合关键审计事项的定义,但这些事项在审计报告中专门的部分披露,不在关键审计事项部分披露。

(3)在关键审计事项部分披露的关键审计事项必须是已经得到满意解决的事项,即不存在审计范围受到限制,也不存在注册会计师与被审计单位管理层意见分歧的情况。

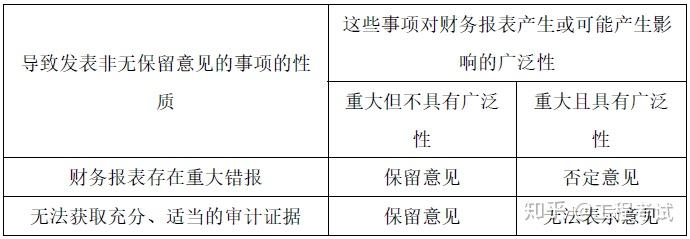

知识点48:确定非无保留意见的类型

知识点49:强调事项段与其他事项段

审计报告的强调事项段是指审计报告中含有的一个段落,该段落提及已在财务报表中恰当列报或披露的事项,根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。其他事项段是指审计报告中含有的一个段落,该段落提及未在财务报表中列报或披露的事项,根据注册会计师的职业判断,该事项与财务报表使用者理解审计工作、注册会计师责任或审计报告相关。

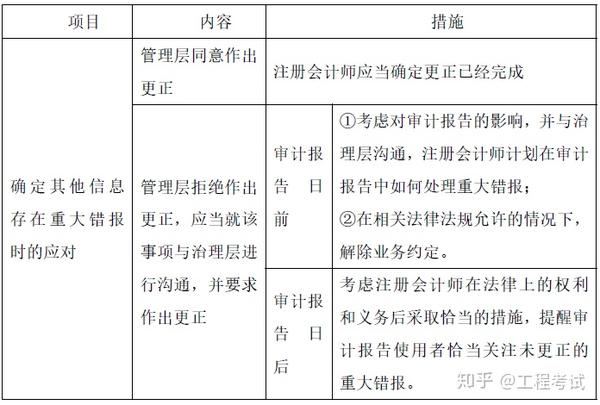

知识点50:确定其他信息存在重大错报时的应对措施