知识点31:实施控制测试的情形

(1)如果在评估认定层次重大错报风险时预期控制的运行是有效的,注册会计师应当实施控制测试,就控制在相关期间或时点的运行有效性获取充分、适当的审计证据。

(2)如果认为仅实施实质性程序获取的审计证据无法将认定层次重大错报风险降至可接受的低水平,注册会计师应当实施相关的控制测试,以获取控制运行有效性的审计证据。

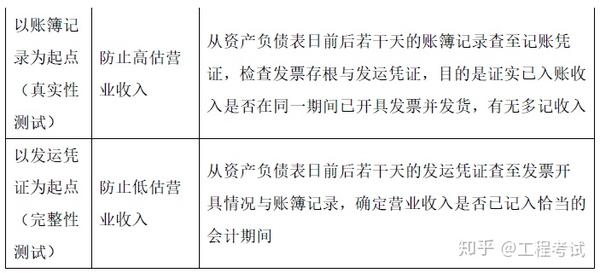

知识点32:截止测试的两条路径

知识点33:存货监盘的特殊情况

(1)在存货盘点现场实施存货监盘不可行。

①如果在存货盘点现场实施存货监盘不可行,注册会计师应当实施替代审计程序(如检查盘点日后出售盘点日之前取得或购买的特定存货的文件记录),以获取有关存货的存在和状况的充分、适当的审计证据。

②如果不能实施替代审计程序,或者实施替代审计程序可能无法获取有关存货的存在和状况的充分、适当的审计证据,注册会计师发表非无保留意见的报告。

(2)因不可预见的情况导致无法在存货盘点现场实施监盘。

如果由于不可预见的情况,无法在存货盘点现场实施监盘,注册会计师应当另择日期实施监盘,并对间隔期内发生的交易实施审计程序。

知识点34:监盘库存现金

(1)盘点的范围:企业盘点库存现金,通常包括对已收到但未存入银行的现金、零用金、找换金等的盘点。盘点的范围一般包括企业各部门经管的现金。

(2)盘点的主体:盘点库存现金的时间和人员应视被审计单位的具体情况而定,但必须有出纳员和被审计单位会计主管人员参加,并由注册会计师进行监盘。

(3)盘点的方式:对库存现金的监盘实施突击性的检查。

(4)盘点的时间:对库存现金的监盘时间最好选择在上午上班前或下午下班时进行。

知识点35:与治理层沟通的事项

注册会计师应当与治理层沟通下列事项:

(1)注册会计师与财务报表审计相关的责任;

(2)计划的审计范围和时间安排;

(3)审计中发现的重大问题;

(4)值得关注的内部控制缺陷;

(5)注册会计师的独立性;

(6)补充事项。

其中,值得关注的内部控制缺陷以及注册会计师的独立性应当以书面形式与治理层沟通。

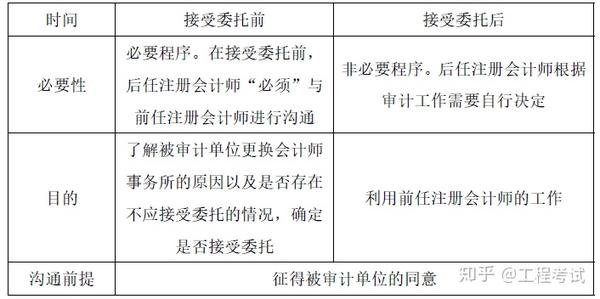

知识点36:前后任注册会计师的沟通

知识点37:确定是否能够利用内部审计的工作以实现审计目的

注册会计师应当通过评价下列事项,确定是否能够利用内部审计的工作以实现审计目的:

(1)内部审计在被审计单位中的地位,以及相关政策和程序支持内部审计人员客观性的程度;

(2)内部审计人员的胜任能力;

(3)内部审计是否采用系统、规范化的方法(包括质量控制)。

知识点38:集团财务报表审计重要性的确定

(1)集团财务报表整体的重要性

在制定集团总体审计策略时,集团项目组确定集团财务报表整体的重要性。

(2)组成部分重要性

组成部分重要性由集团项目组确定。针对不同的组成部分确定的重要性可能有所不同。但无需采用将集团财务报表整体重要性按比例分配的方式。对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性。

(3)实际执行的重要性

在审计组成部分财务信息时,组成部分注册会计师(或集团项目组)需要确定组成部分层面实际执行的重要性。由组成部分注册会计师确定的,应由集团项目评价其恰当性。

知识点39:了解组成部分注册会计师

如果组成部分注册会计师不符合与集团审计相关的独立性要求,或集团项目组对组成部分注册会计师职业道德、专业胜任能力和所处的监管环境存有重大疑虑,集团项目组应当就组成部分财务信息亲自获取充分、适当的审计证据,而不应要求组成部分注册会计师对组成部分财务信息执行相关工作。

知识点40:具有高度估计不确定性的会计估计

可能存在高度估计不确定性的会计估计:

(1)高度依赖判断的会计估计;

(2)未采用经认可的计量技术计算的会计估计;

(3)注册会计师对上期财务报表中类似会计估计进行复核的结果表明最初会计估计与实际结果之间存在很大差异,在这种情况下管理层作出的会计估计;

(4)采用高度专业化的、由被审计单位自主开发的模型,或在缺乏可观察到的输入数据的情况下作出的公允价值会计估计。

如需要咨询相关信息,可与我们商务人员获得联系,联系电话:18621039227(微信同号)